香港最新伦理片

开源证券股份有限公司陈宝健,刘汗漫近期对海光信息进行研究并发布了研究文书《公司信息更新文书:Q2收入增长提速,国产算力领军地位安靖》,本文书对海光信息给出买入评级,现时股价为76.18元。

海光信息(688041)

高度看好公司长久发展,保管“买入”评级

咱们保管公司2024-2026年归母净利润臆度为17.93、25.18、33.70亿元,EPS为0.77、1.08、1.45元/股,现时股价对应PE诀别为95.4、67.9、50.7倍,接洽公司在国产CPU及DCU限制的卓越及稀缺地位,保管“买入”评级。

Q2收入增长提速【GYAZ-054】欲しがり女のまんぐりオナニー,客户招供度进一步晋升

公司发布2024年中报,罢了买卖收入37.63亿元,同比增长44.08%;罢了归母净利润8.53亿元,同比增长25.97%;罢了扣非归母净利润8.18亿元,同比增长32.09%。其中,Q2单季度罢了买卖收入21.71亿元,同比增长49.67%;罢了归母净利润5.65亿元,同比增长28.95%;罢了扣非归母净利润5.46亿元,同比增长27.37%。Q2收入端增长较快,咱们判断主要由于市集需求加多,客户对公司产物的招供度进一步晋升;同期公司抓续晋升产物质能,加大市集拓展力度,市集份额同比晋升所致。

毛利率保抓较高水平,备货大幅加多废除产能担忧

(1)上半年公司毛利率为63.43%,同比晋升0.56个百分点,保管较高水平。(2)上半年公司绸缪步履净现款流为-1.13亿元,2023年同期为3.78亿元,同比减少主要由于备货周期提前及备货数目加多。与此对应,二季度末公司存货为24.55亿元,较2023年底增长128.59%,较一季度末增长43.65%。此外,二季度末公司预支款项为30.90亿元,较2023年底增长29.37%。存货和预支款项大幅加多评释公司备货有余,废除市集关于产能的担忧。

海光DCU系列生态上风隆起,快速迭代有望成为国内主流GPU产物

国产儿子干妈妈海光DCU系列产物以GPGPU架构为基础,兼容通用的“类CUDA”环境,海光DCU巧合辅助全精度模子锻真金不怕火,罢了LLaMa、GPT、Bloom、ChatGLM等为代表的大模子的全面诓骗,与国内包括文心一言等大模子全面适配,达到国内卓越水平。公司DCU产物快速迭代,有望成为国内主流GPU产物。

风险教导:客户辘集度较高风险、市集竞争风险。

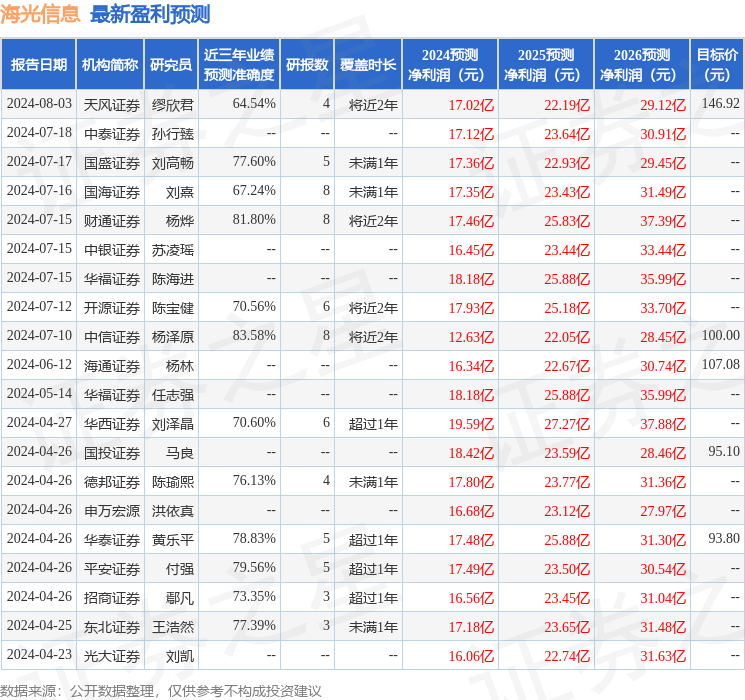

数据中心凭证近三年发布的研报数据计较,中信证券杨泽原研究员团队对该股研究较为久了,近三年臆度准确度均值高达83.58%,其臆度2024年度包摄净利润为盈利12.63亿,凭证现价换算的臆度PE为136.24。

数据中心凭证近三年发布的研报数据计较,中信证券杨泽原研究员团队对该股研究较为久了,近三年臆度准确度均值高达83.58%,其臆度2024年度包摄净利润为盈利12.63亿,凭证现价换算的臆度PE为136.24。

最新盈利臆度明细如下:

该股最近90天内共有17家机构给出评级【GYAZ-054】欲しがり女のまんぐりオナニー,买入评级14家,增抓评级3家;畴昔90天内机组成见均价为122.54。